個人事業主はクレジットカードを作れない?おすすめ5選と審査基準も解説

本記事はプロモーションを含みます。

個人事業主やフリーランスは、会社員に比べてクレジットカードを作りにくいと言われることがあります。しかし、個人事業主だからといってクレジットカードを発行できないわけではありません。

特に、近年は本人確認書類のみで申し込める個人事業主向けの法人カードが増えており、事業実績が浅い個人事業主でも申し込みやすくなっています。

この記事では、個人事業主向けクレジットカードの審査基準や、審査が不安な個人事業主におすすめのクレジットカードを紹介します。審査通過のポイントや、落ちた場合の対処法も解説するので、ぜひご覧ください。

【PR】

【安心の法人カード】

JCB法人カード

JCBならではの優待、ポイントサービスも充実。

ETCカードは年会費無料で複数発行◎

国内・海外旅行傷害保険が利用付帯。出張も安心。

経費管理を効率化する便利なビジネスカード

個人事業主やフリーランスでもクレジットカードは作れる

結論から述べると、個人事業主でもクレジットカードを作ることは可能です。個人事業主が発行できるクレジットカードは、大きく以下の2つに分けられます。

- 個人用クレジットカード

- 個人事業主向けの法人カード

個人用クレジットカードでも経費の支払いは可能ですが、法人カードを活用すれば、個人と事業の資金を明確に区分でき、経理処理を効率化できます。

また、一般的に法人カードは個人カードに比べて利用限度額が高めに設定されているため、設備投資などのまとまった支出にも対応しやすくなるでしょう。さらに、ビジネスシーンで役立つ特典が充実しているのも特徴のひとつです。

法人カードのなかには、個人の信用力を重視するものもあり、開業間もない個人事業主やフリーランスでも申し込みが可能です。

▼法人カードと個人カードの違いについて、詳しく知りたい方はこちら

法人カードと個人カードの違いは?メリットやおすすめのカードを紹介!

法人カードと個人カードの違いは?メリットやおすすめのカードを紹介!

個人事業主やフリーランスでもクレジットカードは作れる

結論から述べると、個人事業主でもクレジットカードを作ることは可能です。個人事業主が発行できるクレジットカードは、大きく以下の2つに分けられます。

- 個人用クレジットカード

- 個人事業主向けの法人カード

個人用クレジットカードでも経費の支払いは可能ですが、法人カードを活用すれば、個人と事業の資金を明確に区分でき、経理処理を効率化できます。

また、一般的に法人カードは個人カードに比べて利用限度額が高めに設定されているため、設備投資などのまとまった支出にも対応しやすくなるでしょう。さらに、ビジネスシーンで役立つ特典が充実しているのも特徴のひとつです。

法人カードのなかには、個人の信用力を重視するものもあり、開業間もない個人事業主やフリーランスでも申し込みが可能です。

▼個人カードと法人カードの違いについて、詳しく知りたい方はこちら

法人カードと個人カードの違いは?メリットやおすすめのカードを紹介!

個人事業主向けクレジットカードの審査基準

各カード会社は、独自の基準で発行の可否を総合的に判断します。審査基準は公表されておらず、詳細は把握できませんが、審査で見られる項目は概ね共通しています。

個人事業主向けクレジットカードの審査で見られる一般的な項目は、「信用情報」と「事業の実績・財務状況」です。

信用情報

信用情報とは、クレジットやローンの取引事実を登録した個人情報のことです。信用情報機関に登録され、クレジットカードの審査時に照会される仕組みになっています。

信用情報に登録されるのは以下のような情報で、支払能力を判断する材料のひとつとして用いられます。

- 申し込み情報

- 借入の金額や件数

- 返済状況

- 滞納の有無など

事業の実績・財務状況

一般的に、法人カードの審査では、決算書などの提出を求められ、事業年数や決算内容などが重視されます。開業間もない個人事業主は、実績がまだ十分でないことが多く、安定した収入を示す材料に欠けることから、審査のハードルは上がる傾向があります。

ただし、近年では、「個人事業主向け」や「フリーランス向け」の法人カードが増えており、必ずしも決算書や確定申告書などの書類を提出する必要がありません。

本人確認書類のみで申し込めるカードは、個人の信用力を重視する傾向があるため、開業直後の個人事業主でも発行できる可能性は十分にあります。

審査が不安な個人事業主におすすめのクレジットカード5選

審査基準は公表されていないものの、申し込み条件などから、個人事業主でも比較的申し込みやすいクレジットカードを選ぶことは可能です。

ここで紹介する5枚のクレジットカードは、いずれも申し込みの際に決算書や登記簿謄本、確定申告書などを提出する必要がありません。そのため、開業間もない個人事業主でも問題なく申し込めます。

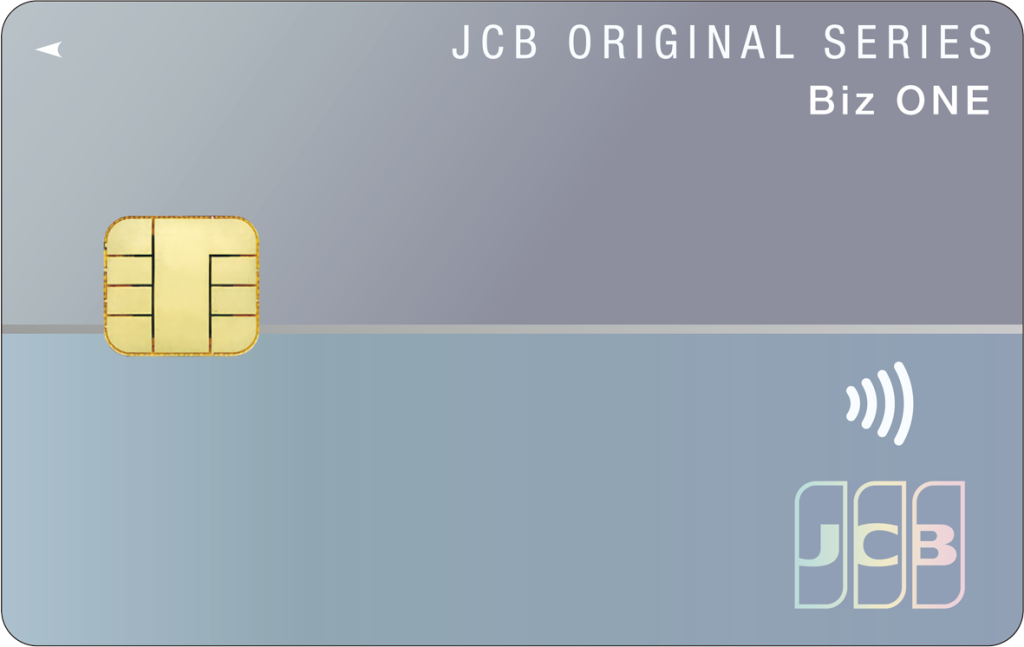

JCB Biz ONE|年会費永年無料で最短5分の即時発行※

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| 追加カード | 発行不可 |

| ETCカード | 発行手数料・年会費無料(発行枚数1枚まで) |

| ポイント還元率 | 1.00%~10.50% ※還元率は交換商品により異なります。 |

| 申し込み条件 | 法人または個人事業主(フリーランス含む) ※カード使用者は18歳以上の方が対象。 |

| ご利用可能枠 | ~500万円※所定の審査あり |

JCB Biz ONEは、コストを抑えて事業用クレジットカードを持ちたい個人事業主に適しています。年会費永年無料ながら基本のポイント還元率が1.0%と、コストパフォーマンスに優れた1枚です。

満18歳以上の法人代表者または個人事業主が申し込みの対象で、副業として事業を営んでいる方も含まれます。

顔写真付き本人確認書類と個人名義の口座があれば申し込みでき、「モバ即」を利用すれば最短5分でのカード番号発行が可能です。

開業前や開業直後の急な支払いで、すぐにクレジットカードを利用したい個人事業主にもおすすめです。

▼JCB Biz ONE 一般カードについて、詳しく知りたい方はこちら

JCB Biz ONE 一般を徹底解説!ポイント還元・特典・口コミなど

JCB Biz ONE 一般を徹底解説!ポイント還元・特典・口コミなど

モバ即についてはこちら

モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCB法人カード|優待店でポイント最大20倍

| 年会費 | 初年度年会費:無料 次年度以降:1,375円(税込) |

| 国際ブランド | JCB |

| 追加カード | 1,375円 (税込) ※1枚目のカードの年会費が無料の場合、追加のカードも無料。 |

| ETCカード | 無料 複数枚発行可 |

| ポイント還元率 | 0.50%~10.00% ※還元率は交換商品により異なります。 |

| 申し込み条件 | 法人または個人事業主 ※カード使用者は18歳以上の方が対象。 |

| ご利用可能枠 | ~500万円※所定の審査あり |

JCB法人カードは、JCBが中小企業の代表者や個人事業主向けに発行するスタンダードな法人カードです。

優待店での利用はポイント最大20倍と、経費の支払いで効率的にポイントを獲得できます。さまざまな店舗が優待店に含まれており、備品や消耗品の購入、交通費、交際費など幅広いビジネスシーンでポイントアップが可能です。

さらに、従業員用カードやETCカードを複数枚発行できるほか、複数のクラウド会計ソフトでの自動連携に対応しており、正確かつ効率的な経費精算が行えます。

初年度の年会費が無料のため、機能や使い勝手のよさを見極めたい個人事業主にもおすすめです。

▼JCB法人カードキャンペーンについて、詳しく知りたい方はこちら

【2026年3月最新】JCB一般法人カードの入会特典・キャンペーンを徹底解説!

【2026年3月最新】JCB一般法人カードの入会特典・キャンペーンを徹底解説!

三井住友カード ビジネスオーナーズ|エントリーにおすすめの1枚

| 年会費 | 永年無料 |

| 国際ブランド | Visa・Mastercard |

| 追加カード | 18枚まで永年無料で発行可 |

| ETCカード | 初年度無料550円 /年 前年度に利用があれば年会費無料 |

| ポイント還元率 | 0.5%~1.5% ※対象の個人カードとの2枚持ちが条件です。 |

| 申し込み条件 | 満18歳以上の法人代表者、個人事業主の方 ※高校生は除く |

| ご利用可能枠 | 最大500万円※所定の審査がございます。 |

※記載のスペック情報は2026年2月21日時点の情報です。

三井住友カード ビジネスオーナーズは、経費の支払いで効率よくポイントを貯めたい個人事業主におすすめのクレジットカードです。

対象の個人向け三井住友カードとの2枚持ちで、特定の利用時におけるポイント還元率が最大1.5%にアップします。具体的には、ETCの利用分などでポイントアップが受けられるため、日々の経費や出張に伴う支出を通じて効率的にポイントを獲得できるでしょう。

さらに、年間100万円利用すると、年会費永年無料で三井住友カード ビジネスオーナーズ ゴールドにアップグレードできる可能性があります。将来的なアップグレードを目指して、利用実績を積み上げたい個人事業主にもおすすめです。

▼三井住友カード ビジネスオーナーズのキャンペーンについて、詳しく知りたい方はこちら

【2026年3月最新】三井住友カード ビジネスオーナーズのキャンペーンを徹底解説!

【2026年3月最新】三井住友カード ビジネスオーナーズのキャンペーンを徹底解説!

セゾンプラチナ・ビジネス・アメックスカード|コスパに優れたプラチナカード

| 年会費 | 初年度:無料 2年目以降:33,000円(税込) |

| 国際ブランド | アメリカン・エキスプレス |

| 追加カード | 3,300円(税込) |

| ETCカード | 最大5枚まで発行可 |

| ポイント還元率 | JALのマイル還元率:最大1.125% |

| 申し込み条件 | 個人事業主・経営者安定した収入がある方 |

| ご利用可能枠 | 9990万円 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス ®・カードは、コストを抑えつつ、高機能や充実した特典・サービスを求める個人事業主におすすめです。

年会費33,000円(税込)とプラチナカードのなかでは比較的リーズナブルで、かつ初年度無料でありながらコンシェルジュサービスやプライオリティパスが付帯します。

加えて、JALのマイル還元率が最大1.125%と高く、特に出張が多い個人事業主に適した1枚といえます。

さらに、セゾンプラチナ・ビジネスの保有者は、個人用のプラチナカードを年会費無料で発行できます。1枚分の年会費で個人用・事業用でプラチナカードを使い分けられる点も、コストパフォーマンスが高いと評価される理由のひとつです。

▼セゾンプラチナ・ビジネスのキャンペーンについて、詳しく知りたい方はこちら

【2026年3月最新】セゾンプラチナ・ビジネスのキャンペーン情報!

【2026年3月最新】セゾンプラチナ・ビジネスのキャンペーン情報!

ライフカードビジネスライトプラス スタンダード|最長60日の支払い猶予

| 年会費 | 永年無料 ※ご入会月から翌年のご入会月末日までにカードのご利用がない場合には、カードサービス手数料1,650円(税込)がかかります。 |

| 国際ブランド | Visa、Mastercard、JCB |

| 追加カード | 最大3枚まで |

| ETCカード | 無料 |

| ポイント還元率 | 0.5% |

| 申し込み条件 | 法人代表者または個人事業主 |

| ご利用可能枠 | ~500万 (キャッシング機能あり) |

ライフカードビジネスライトプラスは、年会費永年無料でありながら、最大500万円と利用可能枠が高めに設定されており、高額な支払いにも対応しやすいカードです。

また、支払い猶予が最長60日間と長めに設定されており、開業直後で売上がまだ安定していない時期でも手元資金に余裕を持たせやすい傾向があります。

さらに、freeeや弥生などのクラウド会計ソフトと連携できるほか、海外での日本語サポート「LIFE DESK」やカーシェアリングサービスの優待など、ビジネスで役立つ特典も付帯しています。はじめて法人カードを発行する個人事業主にもおすすめの1枚です。

▼ライフカードビジネスライトプラスについて、詳しく知りたい方はこちら

ライフカードビジネスライトプラスとは?メリット・発行までの流れを解説

ライフカードビジネスライトプラスとは?メリット・発行までの流れを解説

個人事業主がクレジットカードの審査に通過するためのポイント

審査基準は公開されておらず、確実に通る方法はありませんが、重視されるポイントを押さえ、対策を行うことは可能です。

なお、法人カードのなかには、法人のみを対象に発行しており、個人事業主が申し込めないものもあります。クレジットカードを申し込む際は、あらかじめ公式サイトなどで個人事業主が発行対象となっているかどうかを確認しましょう。

開業前に申し込む

現在会社員で、個人事業主としての開業準備を進めている場合は、開業前にクレジットカードを発行することも検討しましょう。

開業前にクレジットカードを申し込めば、会社員としての収入状況や勤務実績をもとに審査を受けられます。

会社員は、安定した収入を客観的に示しやすいため、審査に通りやすくなる可能性があります。

▼個人事業主は開業前にクレジットカードを作るべきかどうかについて、詳しく知りたい方はこちら

個人事業主は開業前にクレジットカードを作るべき?メリットとおすすめカードを徹底解説

個人事業主は開業前にクレジットカードを作るべき?メリットとおすすめカードを徹底解説

事業内容を証明できるものを用意する

事業内容を証明できるものを用意すれば、事業の実態や継続性を示しやすくなり、審査でプラスに働く可能性があります。

そのひとつが「開業届の提出」です。開業届を提出すると、個人事業主として正式に事業を営んでいることを客観的に示せます。

また、Webサイトを作成し、事業内容や商品・サービスの概要、顧客の声などを掲載しておくのも有効です。

ローンやクレジットカードを延滞しない

日頃からローンやクレジットカードの延滞には十分に気を付けましょう。信用情報機関に異動情報が登録されていると、審査に通過するのが難しくなるためです。

異動情報とは、信用情報に登録される金融トラブルのことで、以下のような情報が該当します。

- 長期にわたる延滞

- 保証会社による代位弁済

- 強制解約

- 債務整理

異動情報は一度登録されると5~7年情報が残り、その期間中はクレジットカードの審査に通過しにくくなります。

正確な情報で申し込む

個人事業主向けクレジットカードを申し込む際は、申告ミスや入力漏れがないかよく確認しましょう。

軽微なミスであれば、修正によって問題なく手続きが進むケースもありますが、不備の内容によっては信用力に懸念を持たれ、審査に影響する可能性もあります。特に、収入や借入額などの支払能力に関わる情報は正確に申告することが重要です。

キャッシング枠を0円で申し込む

通過の可能性を少しでも高めたい場合は、キャッシング枠を付けずに申し込むのもひとつの方法です。

キャッシング枠を付けて申し込むと、ショッピング枠とは別に借入れの審査も必要となります。ショッピング枠は割賦販売法、キャッシング枠は貸金業法と適用される法律が異なるため、審査基準にも違いが生じます。

キャッシング枠は発行後に設定できる場合もあるため、申し込みの際は必要最低限の金額に留めるとよいでしょう。

同時期に複数のクレジットカードに申し込まない

クレジットカードを短期間に何枚も申し込むと、資金繰りに困っている印象を与えたり、複数のカード利用によって支払いが滞るリスクがあると判断されたりする可能性があります。

そのため、急な経費の支払いなどでクレジットカードが早く必要な場合でも、申し込みは1枚に絞るのが望ましいでしょう。

なお、クレジットカードの申し込み履歴は、信用情報機関に約6ヶ月間登録されます。

個人事業主がクレジットカードの審査に落ちた場合の対処法

個人事業主向けクレジットカードの審査に落ちてしまった場合、その理由は個別に開示されません。

ただし、落ちてしまった理由を分析して対策を行えば、クレジットカードを発行できる可能性があります。

期間を空けて再申し込みする

審査基準はクレジットカードによって異なるため、審査に落ちてしまっても、別のクレジットカードを発行できる可能性があります。申し込み履歴は信用情報機関に約6ヶ月間登録されるため、半年以上経ってから申し込むのが望ましいでしょう。

また、その間に事業実績を積み上げるとともに、良好な信用情報を積み上げるなどの対策をすることで、信用力が高まり、次の審査に通りやすくなる可能性があります。

借入れがある場合は返済を進める

カードローンやキャッシングなどの借入れがある場合は、次の申し込みまでにできるだけ返済を進めておきましょう。

一般的に、借入れが少ないほど返済負担は軽くなるため、支払能力があると判断されやすくなります。また、毎月遅延なく支払いを行うことで、良好な信用情報が積み上がり、次の審査でプラスに働く可能性があります。

信用情報に不安がある場合は開示請求する

過去に延滞などのトラブルを起こし、信用情報に不安がある方は、申込前に情報開示を請求するとよいでしょう。信用情報機関に請求すれば、信用情報に登録されている内容を確認できます。

請求方法や手数料は信用情報機関によって異なりますが、一般的にインターネット請求は開示スピードが早く、手数料も抑えられています。

個人事業主のクレジットカード発行に関するよくある質問

「クレジットカードが作れないのでは」「いつクレジットカードを作ればいい?」と不安な個人事業主の方に向けて、よくある質問を紹介します。

個人事業主が審査に通りやすいクレジットカードはある?

審査が甘いクレジットカードはありませんが、個人事業主が申し込みやすいカードを選ぶことは可能です。

たとえば、本人確認書類のみで申し込めるカードは、事業実績よりも個人事業主自身の信用情報が重視されるため、開業直後でも申し込めます。

また、一般カードは、ゴールドカードやプラチナカードよりも申し込み条件が比較的緩やかです。まずは一般カードで利用実績を積み上げ、ランクアップを目指すのもひとつの方法です。

個人事業主がクレジットカードを作るのにおすすめのタイミングはいつ?

個人事業主がクレジットカードを作るタイミングは、大きく「開業前」と「開業後」に分けられます。

開業前に作るメリットは、会社員時代の属性で審査を受けられる点です。また、開業直後の資金繰りに余裕を持たせやすい点に加え、事業と個人の支出を明確に区分できるため、経理処理の効率化にもつながります。

一方、開業後であっても、信用情報などに問題がなければ、クレジットカードを作れる可能性は十分にあります。

個人事業主で屋号がなくてもクレジットカードを作れる?

屋号がなくても、個人事業主向けクレジットカードを作ることは可能です。

一般的に、勤務先名には個人事業主個人の氏名や事業内容、勤務先住所には自宅の住所などを入力して申し込みます。カード会社によって異なる場合もあるため、案内に従って手続きを進めましょう。

個人用と事業用のクレジットカードは分けなくても良い?

個人用と事業用のクレジットカードを分けなくても、法律上は問題ありません。

しかし、クレジットカードを分けていないと、個人と事業の支出が混在し、日々の経理処理に手間がかかります。また、事業の経費計上が漏れてしまったり、個人的な支出を誤って経費に計上してしまったりする可能性もあります。

事業資金の流れが把握しにくくなり、資金繰りや事業運営に影響が生じる可能性もあるため、開業当初から分けておくのが望ましいでしょう。

▼個人用と事業用でクレジットカードを分けるべきかどうかについて、詳しく知りたい方はこちら

個人事業主がクレジットカードを分けていないとどうなる?おすすめカードも紹介

個人事業主がクレジットカードを分けていないとどうなる?おすすめカードも紹介

まとめ|個人事業主も審査対策を行ってクレジットカードを申し込もう

個人事業主でも、クレジットカードを作ることは可能です。「法人カード」と呼ばれるクレジットカードにも、個人を対象に審査を行うものが多くあり、開業間もない個人事業主でも申し込めます。

開業当初から個人用・事業用でクレジットカードを分けていれば、経理処理を効率化でき、税務リスクの低減にもつながります。審査で重視されるポイントを理解し、対策を行ったうえで申し込みましょう。

【PR】

【安心の法人カード】

JCB法人カード

JCBならではの優待、ポイントサービスも充実。

ETCカードは年会費無料で複数発行◎

国内・海外旅行傷害保険が利用付帯。出張も安心。

経費管理を効率化する便利なビジネスカード

監修者

監修者

新卒で大手証券会社に就職の後、広告代理店に転職。金融・広告に関する実務経験を経て、2020年にOnebox株式会社を共同創業。

会社・個人で10枚以上のクレジットカードを保有し、ポイ活に励む。簿記2級・TOEIC985点

FUKUROUは、企業におすすめのITツールから日々の暮らしを豊かにする金融情報まで、幅広いジャンルの商品・サービスを実際に試して比較・検証した、お役立ち情報提供メディアです。

メール対応から始めるAI・DXツール「yaritori(ヤリトリ)」などを提供するスタートアップ企業 Onebox株式会社が運営しています。

コンテンツ制作ポリシーはこちら